WVI FX システム第4弾!! ジェームズ・ポンド を近日中にリリースします!

■ポンド/円(GBP/JPY)を対象としたデイトレード・システム

■リリースセミナー限定 100%ロジック開示

■対応プラットフォーム

トレードシグナル メタトレーダー4 どちらでも自動売買可能!

(注)リリースセミナーは3月上旬実施の予定です。詳細が決まりましたら、改めてアップいたします。

システムのポイント

【1】:ボラティリティが高いポンド/円(GBP/JPY)専用システム

【2】:トレードシグナル、メタトレーダー4 対応型システム

【3】:WVI初のFXロジック100%公開型システム

【4】:EUDRO(ユーヂロー)型内部論理搭載のシステム

【5】:WVI的FXシステムのアプローチに基づく

⇒ジェームズ・ポンドの詳細パフォーマンスはこちら・・・

ポイント【1】:ボラティリティが高いポンド/円(GBP/JPY)専用システム

ジェームズ・ポンドの取引対象通貨ペアは、ボラティリティが高く、ハイリスク・ハイリターンと言われるポンド/円(GBP/JPY)。

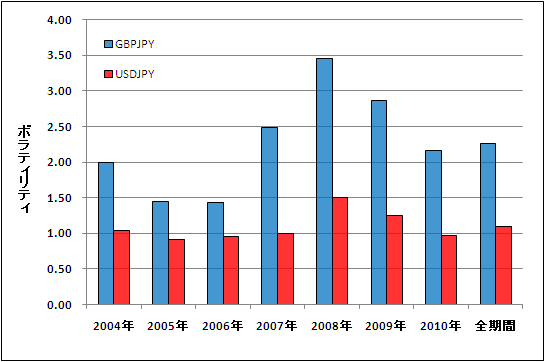

下図表1は、ポンド/円(GBP/JPY)と米ドル/円(USD/JPY)の日足ボラティリティを比較したグラフです。

図表1:ポンド/円(GBP/JPY)の日足ボラティリティ

※ボラティリティ = 毎日の(高値 - 安値)の平均値

ポンド/円(GBP/JPY)は、値動きの激しい(ボラティリティが大きい)通貨ペアであることがよくわかります。米ドル/円(USD/JPY)の約2倍のボラがあります。この通貨ペアでトレードを行うということは、イコール、ハイリスク・ハイリターンとなるのは明らかです。しかし、ポンド/円(GBP/JPY)の価格変動の本質を捉えることができれば、過剰な値動きの影響を排除し、リスクを小さく抑えることが可能になるのでは? というのが、「ジェームズ・ポンド」システム開発の出発点となりました。

実際には、ポンド/円(GBP/JPY)の本質的な動きを捉えるために、ポンド/円(GBP/JPY)の動きに先行し、かつ、短期的にポンド/円(GBP/JPY)の進む方向を示唆するリアルタイム指標を組み込むことで、ロジックが構成されています。詳細は、ポイント【5】で解説いたします。

ポイント【2】:トレードシグナル、メタトレーダー4 対応型システム

これまでのWVIのFXシステムは、トレードシグナル対応版のみでしたが、各FX会社では、各通貨ペアごとに独自のスプレッドを採用し、また、様々な取引ツールやプラットフォームを提供しています。そこで、ジェームズ・ポンドは、トレードシグナル版だけでなく、これまでもお客様からのご要望が多かったメタトレーダー4にも対応いたしました。これまで、米国トレードステーション用プログラム言語“イージーランゲージ”、トレードシグナル用プログラミング言語“エキーラ”などで培ってきた、WVIの正確、かつ繊細なプログラミング技術をぜひ体感してください!

ポイント【3】:WVI初のFXロジック100%公開型システム

WVIのFXシステムは、WVI独自の様々な検証に基づいた独特なものであり、その売買論理(内部ロジック)は100%非公開を貫いてきました。ただ、システムを利用していただいているお客様からの要望として「売買ロジックを公開してほしい・・・」というリクエストがあったことも、また事実です。

そこで、今回のジェームズ・ポンドはリリースセミナーのみ限定で、100%売買ロジックを公開することに決定致しました!

リリース・セミナー後に関しましては、従来のシステム同様、ロジック非公開型(ブラックボックス)システムのみの販売とさせていただきます。ジェームズ・ポンドのリリース・セミナーでは、これまで培ってきたWVIのFXシステム構築の技術をご覧いただければと存じます。

ポイント【4】:EUDRO(ユーヂロー)型内部論理搭載のシステム

WVIがFXシステムの第2弾として、2010年最初に公開したシステムが『EUDRO(ユーヂロー)』です。ユーロ/米ドル(EUR/USD)専用のデイトレード・システムで、公開後、約1年が経過しました。

ユーヂローは、WVIの第1弾FXシステム『ドル円もん』の遺伝子を引き継いだシステムですが、2010年の1月よりシステムの実トレード成績をWVIのホームページ上に公開し続けています(実際のセミナーは2010年2月実施)

ユーヂローの過去トレード結果はこちらをクリックしてご覧ください。

2010年の月次の成績をご紹介します。ひまわり証券のデータ、ユーロ/ドルのスプレッド▲3pips 控除後の成績です。

1月 +88.7pips

2月 +48.9pips

3月 ▲51.6pips

4月 +55.1pips

5月 +34.2pips

6月 +76.6pips

7月 +79.7pips

8月 +65.2pips

9月 +6.6pips

10月 +107.5pips

11月 ▲0.9pips

12月 +20.4pips

成績の通り、安定的に利益を生み出していることが分かります。

しかし、もう一つ着目すべきポイントがあります。それは、最大ドローダウンの低さ!

システム・トレードを行っていく上で、リターンにのみ着目しているだけでは不十分です。

リスクの管理ができていなければ、システム運用を続けていくことは不可能です。

ユーヂローの2010年の最大ドローダウンは、▲121.9pips(3pips 控除後の決済ベースのドローダウン)です。

安定期な利益を生み出しながらも、リスク管理まで行き届いたシステムといえます。

ジェームズ・ポンドは、通貨ペアの中でも、ひときわボラティリティが高く、ハイリスク・ハイリターンであるポンド/円(GBP/JPY)を対象としたデイトレード・システムです。そのため、リターンの追求だけでなく、これまで以上にリスク管理に着目したシステム作りに努めることが非常に重要なことなのです。

⇒ジェームズ・ポンドの詳細パフォーマンスはこちら・・・

ポイント【5】:WVI的FXシステムのアプローチに基づく

◆WVI的FXシステムのアプローチとは

WVIで構築されるほとんどのシステムは、225先物を含めてテクニカル分析(移動平均線やRSI等のオシレーター系指標)を利用しないシステム構築方法を採用しています。そこには様々な理由がありますが、テクニカル指標によるシステム・パラメータ(変数)の過剰最適化をなるべく防ぐといった意図もあります。

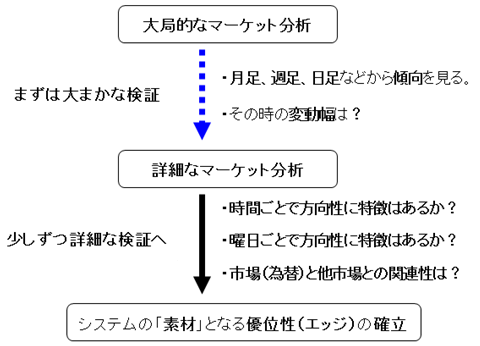

さて、WVIのFXシステムは下図のようなフローを忠実に守り、構築されています。

図表2:検証過程

図表2のようなトップダウン・アプローチによる様々な検証過程から、WVIのFXシステムは産み出されます。

そして、ジェームズ・ポンド公開セミナーでは、これらの検証過程を詳細にご紹介し、ジェームズ・ポンドの売買ロジックを100%ご紹介していきます。

その内容は、ジェームズ・ポンドだけではなく、これまでリリースされてきたWVIのFXシステムのコンセプトの一端さえも垣間見ることができます。

次に、そのWVI的FXシステムの構築アプローチの一端をご覧ください。

◆WVI的システムアプローチの方法①:1日の変動特性から優位性(エッジ)を見つける

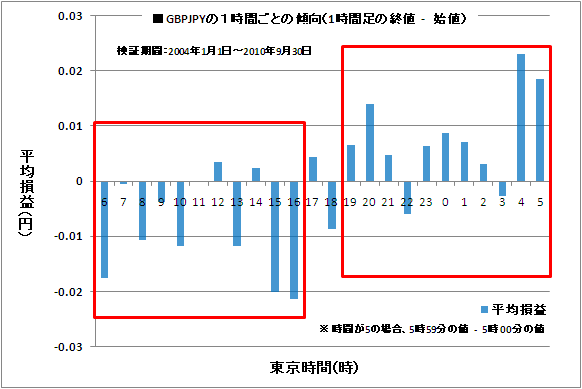

図表3のように、1日(24時間)の中でも、ポンド/円(GBP/JPY)が下落しやすい時間帯(ポンド安)と上昇しやすい時間帯(ポンド高)時間帯とがあり、これを明確にすることは売買システムを構築する上で重要な要素になると考えております。すなわち、この分析をさらに推し進めることにより、誤った方向にトレードする可能性を低くし、かつ、無駄なトレードを避けることが可能になるのです。

図表3:ポンド/円(GBP/JPY)の時間帯ごとの傾向

図表3に示したような分析をさらに詳細に行うことで、ジェームズ・ポンドがポンド/円(GBP/JPY)にエントリーする方向を正しく捉えることが可能になるのです。

◆WVI的システムアプローチの方法②:市場間の関係を利用して優位性(エッジ)を見つける

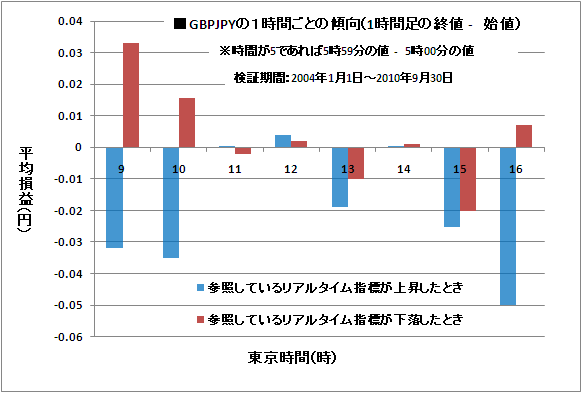

ジェームズ・ポンドは、“ あるリアルタイム指標”を参照しながら、エントリーとイグジットを行っていきます。

例えば、図表4は6時から9時(東京時間)に、そのリアルタイム指標が上昇した場合と下落した場合のそれぞれのケースで、その後のポンド/円(GBP/JPY)がどちらの方向に進みやすいのか(9時から17時の動き)を示したものです。もともとこの時間帯のポンド/円(GBP/JPY)は下落しやすい傾向でした(図表3参照)が、リアルタイム指標が上昇した場合はさらに下落しやすく、リアルタイム指標が下落した場合は下落しにくい傾向が見て取れます。

図表4:リアルタイム指標を参照した場合のポンド/円(GBP/JPY)の時間帯ごとの傾向

このようにポンド/円(GBP/JPY)の価格以外のリアルタイム指標を参照することによって、ボラタイルなポンド/円(GBP/JPY)が将来進むであろう短期的な方向を予測し、安定的なデイトレードを行うことが可能になります。

◆WVI的システムアプローチの方法③:様々なケースを想定したイグジット手法

上述したとおり、ポンド/円(GBP/JPY)はブレ(変動)の大きな通貨ペアであり、エントリー手法のみで、その動きを全て制御することだけでは不十分です。そこで、さらに検証され尽くしたイグジット(仕切り)手法が必要となります。

まず、ロスカット手法は複数のパターンを検証し、誤った方向にエントリーした場合に備えます(ロスカット手法は3パターン(下記))。

・逆方向に強いトレンドが出てしまった場合には即時にトレードをストップするロスカット手法

・前日のボラティリティに応じてストップ価格が設定されるロスカット手法

※ただし、ロスカット値に上限を設け、ロスカットが一定幅以上になることを防ぐ

・エントリー途中での値幅によるロスカット手法

このようなロスカット手法を用いることで、逆方向へトレンドが出てしまった場合に、損失が過大になることを抑えます。

また、利益確定手法を用いることで、含み益を維持します。

利益確定はボラティリティに応じて日々可変される値を採用しています。

以上のような、エントリーとイグジット手法を基本原則として用いることで、ジェームズ・ポンドは構築されています。

そして、米ドル/円(USD/JPY)やユーロ/米ドル(EUR/USD)よりも大きなポンド/円(GBP/JPY)のスプレッドをカバーするだけの高い平均利益(1回当たりの平均利益20pips※)を産み出し、かつポンド/円(GBP/JPY)のシステムとしては、低いドローダウン(日中最大ドローダウン729pips※)を実現することができました。

⇒ジェームズ・ポンドの詳細パフォーマンスはこちら・・・

※数値は2006年1月1日から2011年1月31日までの検証結果(スプレッド6pips控除後)を使用。

【システムの概要】

■システム名:ジェームズ・ポンド

■対象通貨ペア:ポンド/円(GBP/JPY)

■システムタイプ:ロジック非開示型(ブラックボックス・タイプ)

※ただし、公開セミナーのみ売買ロジックを100%公開

■トレードスタイル:デイトレード(1日最大2回:売買ロジックは2種類)

■対応プラットフォーム:トレードシグナル、メタトレーダー4

※購入時に、トレードシグナル版、メタトレーダー4版を選択していただきます。

【システムの特徴】

■日中最大ドローダウンの低さ(729.00pips)

■デイトレードにより、最大リスクを限定的にする

■日中・夜間にエントリーパターンを分け、1日最大2回までトレードを行う

■デイトレードにより、トレード時間を短く、かつ資金効率を重視する

■1回当たりの平均利益は20.84pips(スプレッド6pips控除後)

【リリースセミナーの概要】

3月上旬実施の予定です。詳細が決まりましたら、改めてアップいたします。

【WVIの他FXシステムとの相関】

WVIのFXデイトレード・システムである『ドル円もん(USD/JPYシステム)』、『ユーヂロー(EUR/USDシステム)』との相関係数比較を示します(図表5)。この値が+1.0に近いほど、二つのシステムの損益発生パターンが似ていることを示しています。また、-1.0に近いほど、損益発生パターンが異なっており、複数のシステムを組み合わせる際のリスク分散が効いていることになります。ジェームズ・ポンドと他2システムとの比較によると、相関係数は+1.0よりも低く、相関係数がマイナスの年もあります。よって、システムを組み合わせる効果としては良好といえるでしょう。

図表5:ジェームズ・ポンドとドル円もん、ユーヂローとの収益間の相関係数表