■1 システムトレードの導入

システムトレードを始めようと思っているAさんとBさん。

それぞれ追求している収益やリスク許容度は異なるものの、完全自動売買システムでデイトレード運用を始めるにあたって、次のような疑問点を整理したいと考えています。

■ リスクとリターンの関係:どれだけのリターンが期待でき、どれだけのリスクが予測されるのか?

■ システムの選択:新しいシステムとすでに実績のあるシステム、どちらがよいのか?

■ システム・ポートフォリオ:1つのシステムで運用するのと、複数のシステムで運用するのとどちらがよいのか?

■ 資産運用:上記の疑問点を踏まえて資金はどれくらいが妥当か?

そこで、ほぼ2年もの間、安定した運用実績のあるシステム「東大マスター」をまずは候補に挙げ、これを基準にいろいろな側面から検討してみようと、システムトレードに詳しいコンサルタントのN氏に相談することにしました。

■2 システムのリターンとリスクを把握しよう!

▼コンサルタントN氏:

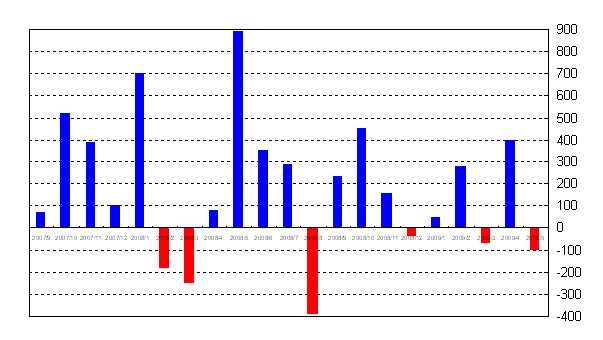

今では様々なシステム販売会社が、各社システムのパフォーマンス数値を公開しています。下表1が東大マスターの月次損益の実績データですが、かなり安定感があるように見えますね。では実際に、この月次損益の実績データを使ってシステムのリターンとリスクを客観的に把握してみましょう。

■表1 東大マスター月次損益 (2007年9月から2009年5月までラージ1枚、単位:円)

▼コンサルタントN氏:

月次損益を見るのは勿論ですが、私は、月次損益を基準に「期待値」と「標準偏差」もチェックします。ウエストビレッジで販売されている他のシステムについても計算してみましたので、下表2を見てください。

■表2 各システムの期待値と標準偏差

|

システム名 |

期待値 |

標準偏差 |

上限目安 |

下限目安 |

| 新規 |

順張り職人225 |

136円 |

291円 |

+427円 |

▲155円 |

| 新規 |

逆張り職人225 |

177円 |

293円 |

+470円 |

▲116円 |

| 既存 |

東大Master |

187円 |

315円 |

+502円 |

▲128円 |

| 既存 |

STC Daytrader |

148円 |

456円 |

+604円 |

▲308円 |

| 既存 |

BigBlue2 |

73円 |

350円 |

+423円 |

▲277円 |

| 既存 |

225マイスター |

227円 |

446円 |

+673円 |

▲219円 |

| 既存 |

アールズロード |

202円 |

411円 |

+613円 |

▲209円 |

▼Aさん、Bさん:

いきなり、見てくださいと言われても。。。これらの数値の意味自体が分かりません??

▼コンサルタントN氏:

なるほど。。。では、説明しましょう。

期待値とは、各システムが1ヶ月間に平均的にどの程度の損益を出したのかを表す数値です。つまり、月単位での平均利益、リターンの側面を見ています。これは分かりやすいですね。

一方、標準偏差は期待値がどの程度ブレてしまうのかを大まかに表す数値です。つまり、月単位でのブレ幅、すなわち、リスクの側面を見ています。

標準偏差なんて聞いたことが無いかもしれませんが、一言で表現すれば「バラツキ」の指標です。バラツキである標準偏差の値が大きいほど、月次損益が大きく変動することを意味しています。大きく儲かる可能性がある一方で、多大な損失を被る可能性もあるのです。損益に大きなブレがあると、人間心理は不安定になり、資産運用に対してストレスを感じるようになります。こうした資産の変動が投資をする上でのリスクと言えるわけです。

▼Aさん:

なるほど。私は負けることがリスクだと思っていましたが、変動することがリスクなのですね。

▼コンサルタントN氏:

そう、変動することにリスクが潜んでいるのです。

▼Bさん:

標準偏差が数値で表されていますが、これは、どのように見るのですか?

▼コンサルタントN氏:

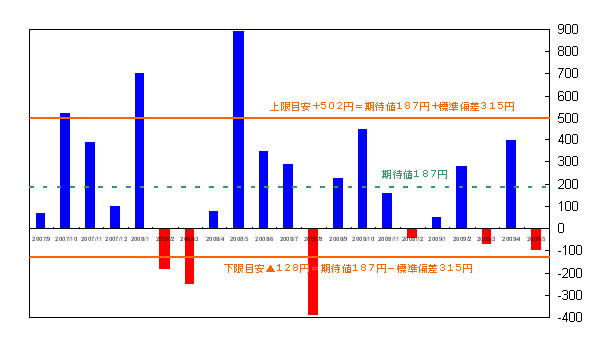

例えば、上表2の東大マスターの期待値は『187円』、標準偏差は『315円』となっていますね。

期待値187円は、日経225先物(ラージ)1枚当り187円の月次平均利益が見込めることを意味します。

標準偏差の315円は、その期待値が概ね±315円の範囲でブレる可能性があることを意味します。つまり、期待値(月次損益)の下限は▲128円(期待値187円-標準偏差 315円)、上限は+502円(期待値187円+標準偏差 315円)程度であることを意味するのです。

“概ね”とは、正規分布を前提として統計的に捉えた場合、約70%弱(具体的には68.26%)の確率でその範囲に収まることを意味します。標準偏差はエクセルでも簡単に「STDEVP」という関数で計算できますので、覚えておくとよいでしょう。

■表3 期待値と標準偏差の関係

▼コンサルタントN氏:

上表3は、東大マスターの月次損益グラフに、期待値と標準偏差のラインを重ねたものです。見てみると、先ほど算出した上限の目安(502円)を上回った月が3回、反対に下限の目安(▲128円)を下回った月が3回ありました。つまり、2007年9月から2009年5月までの21ヶ月のうち、このレンジから上下に外れたのは6ヶ月で、残り15ヶ月は予想通りの範囲に入っていました。その確率は72%、統計的にも正しい範囲です。

システム選びでは、期待値(リターン)が高いことも重要ですが、それ以上に標準偏差(リスク)が小さいことも重要になってきます。標準偏差の値が小さいほど、月次損益のブレが小さくなるので、トレードしていく上で、心理的な負担が減少することとなります。

▼Aさん、Bさん:

なるほど。目先の利益に注目しがちだけど、長い間安定してシステムトレードを続けていくことを考えた場合、ブレの大きさ、つまり、リスク面もきちんと把握しないといけないんですね。。

■3 トレードのリスクを分散させよう!~分散投資のススメ

次に、コンサルタントN氏は、1つのシステムだけではなく、複数のシステムを組み合わせて運用する、ポートフォリオ運用のメリットを二人に話し始めました。

▼コンサルタントN氏:

例えば、「東大マスター」と、ウエストビレッジの新しいシステムである「順張り職人225」を同時に運用することを検討してみましょう。ポートフォリオを組む際には、2つのシステム間の相関係数を見ることが重要です。

▼Aさん、Bさん:

相関係数?ですか??また分からない数値ですね。。。

■表4 各システム間の相関係数表

| ***** |

順張り職人 |

逆張り職人 |

東大マスター |

STC |

BigBlue2 |

225マイスター |

アールズロード |

| 順張り職人 |

***** |

-24.15% |

-4.60% |

+5.56% |

+19.80% |

-20.59% |

+17.08% |

| 逆張り職人 |

-24.15% |

***** |

+26.10% |

+34.76% |

+4.18% |

+53.54% |

+17.46% |

| 東大マスター |

-4.60% |

+26.10% |

***** |

+24.87% |

+22.38% |

+52.67% |

+53.44% |

| STC |

+5.56% |

+34.76% |

+24.87% |

***** |

+18.57% |

+37.60% |

+34.89% |

| BigBlue2 |

+19.80% |

+4.18% |

+22.38% |

+18.57% |

***** |

+14.89% |

+36.61% |

| 225マイスター |

-20.59% |

+53.54% |

+52.67% |

+37.60% |

+14.89% |

***** |

+33.89% |

| アールズロード |

+17.08% |

+17.46% |

+53.44% |

+34.89% |

+36.61% |

+33.89% |

***** |

▼コンサルタントN氏:

そんなに難しくありません。心配無用です。

相関係数とは、2つの数値にどの程度の類似性があるかを捉える指標です。相関係数は-100%(マイナス1)から+100%(プラス1)までの間の値をとり、相関係数の値が大きいほど、すなわち+100%に近いほど、2つのシステム間の損益発生パターンは似ていることを示します。逆に、相関係数の値が小さいほど、すなわち-100%に近いほど、損益発生のパターンが異なることを意味します。

システムの組み合わせを考える場合は、損益を安定させることが目的ですので、一方のマイナスを他方がプラスとなって互いに損益をカバーし合うような関係が重要です。すなわち、相関係数が小さい方がメリットがあるのです。

上表4は、ウエストビレッジの各システム間の相関係数表ですが、このうち例えば、「東大マスター」と、ウエストビレッジの新しいシステムである「順張り職人225」とでは、相関係数が-4.60%と非常に小さい値になっています。このほうがシステムトレードを継続していく上で安定感が出るのです。

▼Aさん、Bさん:

なるほど、相関係数の意味が分かりました!

上表4を見ると、ウエストビレッジの各システム間では、「逆張り職人225」と「順張り職人225」の組み合わせが、相関係数が-24.15%と非常に小さい値なので、この点では一番メリットがありそうですね?

▼コンサルタントN氏:

そうですね。まだ2つとも新しいシステムですが、システムの売買ロジックが大きく異なるのでしょう。そのため、月次の損益発生パターンが異なっているのだと考えられます。相関係数もエクセルで簡単に計算できます。「CORREL」という関数です。それでは、2つのシステムの全ての組み合わせについて、期待値と標準偏差を計算してみました。結果は次表5のとおりです。青が期待値、ピンクが標準偏差を示しています。

■表5 2システムの組み合わせによる期待値と標準偏差

| 期待値/標準偏差 |

順張り職人 |

逆張り職人 |

東大マスター |

STC |

BigBlue2 |

225マイスター |

アールズロード |

| 順張り職人 |

***** |

±180円 |

±209円 |

±277円 |

±249円 |

±240円 |

±271円 |

| 逆張り職人 |

156円 |

***** |

±241円 |

±311円 |

±233円 |

±325円 |

±272円 |

| 東大マスター |

161円 |

182円 |

***** |

±308円 |

±260円 |

±334円 |

±319円 |

| STC |

142円 |

162円 |

167円 |

***** |

±312円 |

±374円 |

±356円 |

| BigBlue2 |

105円 |

125円 |

130円 |

110円 |

***** |

±303円 |

±315円 |

| 225マイスター |

181円 |

202円 |

207円 |

187円 |

150円 |

***** |

±350円 |

| アールズロード |

169円 |

190円 |

195円 |

175円 |

138円 |

215円 |

***** |

※ 日経225先物(ラージ)1枚換算の数値(mini10枚換算)である。つまり、2システムでポートフォリオを組む場合、1つのシステムにつきmini5枚を投入していると考えている。

▼コンサルタントN氏:

上表5の東大マスターと順張り職人225の2つのシステムで作ったポートフォリオの期待値は161円、標準偏差は209円となっています。期待値は東大マスター単独(期待値187円)と遜色ないレベルを維持しながら、標準偏差(リスク)は非常に小さくなっています(東大マスターは標準偏差315円)。これは、月次損益額のブレが非常に小さくなっていることを意味しています。

▼Aさん、Bさん:

なるほど。相関係数の低いシステムの組み合わせで、リスクが軽減されることがあるのですね。安定運用するには重要な指標だと理解しました!

■4 シャープ・レシオで評価しよう!

▼Aさん、Bさん:

ここまでの話で、期待値とか標準偏差がリターンとリスクの基本で、システムを組み合わせたときの相関係数が重要だってことも分かりました。でも、もう少し素人でも簡単に判断できる指標ってないのでしょうか?

▼コンサルタントN氏:

確かに期待値と標準偏差、相関係数だけだと少し難しいかもしれませんね。では、ここで投資信託の評価指標としてよく用いられるシャープ・レシオを紹介しましょう。シャープ・レシオは、期待値と標準偏差、この2つの数値を使ってパフォーマンスを測っています。個人投資家の方も良く見かけるものではないでしょうか。算式は以下の通りです。

(算式) シャープ・レシオ=期待値÷標準偏差

計算方法はこれ以外にもあるのですが、シャープ・レシオの意味自体は簡単です。皆さんが投資をする際に、より大きな収益(リターン)を獲得するためにリスクを取るわけですが、シャープ・レシオは取ったリスク(標準偏差)を1としたときに、どの程度の大きさのリターン(期待値)を稼げているのかを示しています。この数値が大きいほど投資効率が良いことを意味しており、システムが優れていることを意味します。

では、各システムごとのシャープ・レシオと2つのシステムを組み合わせた場合のシャープ・レシオを表したものが下表です。

■表6 システム単体と2つのシステムを組み合わせた場合のシャープレシオ

| 単体の場合 |

システム |

組み合わせた場合 |

| 順張り職人 |

逆張り職人 |

東大マスター |

STC |

BigBlue2 |

225マイスター |

アールズロード |

| 0.47 |

順張り職人 |

***** |

0.87 |

0.77 |

0.51 |

0.42 |

0.76 |

0.62 |

| 0.60 |

逆張り職人 |

0.87 |

***** |

0.75 |

0.52 |

0.54 |

0.62 |

0.70 |

| 0.59 |

東大マスター |

0.77 |

0.75 |

***** |

0.54 |

0.50 |

0.62 |

0.61 |

| 0.32 |

STC |

0.51 |

0.52 |

0.54 |

***** |

0.35 |

0.50 |

0.49 |

| 0.21 |

BigBlue2 |

0.42 |

0.54 |

0.50 |

0.35 |

***** |

0.50 |

0.44 |

| 0.51 |

225マイスター |

0.76 |

0.62 |

0.62 |

0.50 |

0.50 |

***** |

0.61 |

| 0.49 |

アールズロード |

0.62 |

0.70 |

0.61 |

0.49 |

0.44 |

0.61 |

***** |

▼Aさん、Bさん:

なるほど。こう見ると分かりやすくなりますね。システム単体では、東大マスターのシャープ・レシオ0.59がいいなぁ~。逆張り職人より少しだけ低いけど、東大マスターにはすでに実績があるしね。判断が難しいところだよ。

▼Bさん:

システムを組み合わせる場合だと、順張り職人と逆張り職人の組み合わせ。シャープ・レシオ0.87がいいね。次が、東大マスターと順張り職人の組み合わせでシャープ・レシオ0.77。

▼コンサルタントN氏:

そうですね。皆さん一人一人のリスク許容度も異なりますし、どの程度の収益性を追及するのかで、選択するシステムも変わってきますしね。

最後に資金管理の部分ですが、これまでの数値は、全て日経225先物(ラージ)を1枚(miniならば10枚)売買したことを前提に話を進めてきました。1つのシステムにのみ資金を投入する場合は、日経225先物(ラージ)1枚当たり200万円程度を1つの基準としてシステムに充てるのがよいでしょう。また、200万円分で2つのシステムに資金を投入する場合には、miniを利用して1つのシステムにつきmini5枚ずつ投入する程度が良いでしょう。

※ 日経225先物のデイトレード・システムの場合、100万円前後(日経225先物で1,000円)の最大ドローダウンが発生する可能性があるシステムが多い(あくまでもバックテスト上)。証券会社への証拠金(2009年7月現在50万円程度)を考慮すると、長期間システム運用を継続するためには、約150万円程度の資金が必要となる。これに加えて、運用期間中、最大ドローダウンが更新される可能性があることを考慮すると、日経225先物ラージ1枚当たり200万円程度の資金を確保することが必要であろう(mini1枚当り20万円程度)。こうすることで、システム運用を長期間継続することが可能となる。

▼Aさん、Bさん:

よく分かりました。ありがとうございました。

■5 最後に・・・

その後、Aさんは実績のある東大マスターのみでとりあえず運用をスタートしようと考えました。

システム単体としての期待値の高さと、標準偏差の低さ、そしてシャープレシオも単独のシステムとしては高い水準を維持しています。そして、何よりも実績があります。ポートフォリオ運用に関しても将来的には行おうと考えています。その際には、東大マスターとは売買ロジックが異なり、相関の低い順張り職人225での運用を加えることを考えています。

→東大Masterの説明へ

一方、Bさんは逆張り職人225と順張り職人225の2つのシステムを利用してシステム運用を開始しようと考えました。二つとも新しいシステムですが、リスク(標準偏差)の低さ、シャープレシオの高さに着目した結果です。

→順張り職人・逆張り職人の説明に戻る